Vous entendez souvent parler du plan d’épargne en actions (PEA) mais vous ne savez pas exactement comment il fonctionne ? Vous n’êtes pas le seul. Souvent considéré comme le couteau suisse de l’investisseur français, c’est une enveloppe fiscale particulièrement avantageuse pour investir en bourse à long terme, tout en minimisant la charge fiscale. Mais avant de vous lancer, il est crucial de bien en comprendre les mécanismes, les règles et la fiscalité spécifique.

Si vous cherchez à investir spécifiquement dans les petites et moyennes entreprises européennes, nous vous invitons à consulter notre guide complet dédié au PEA-PME : (fonctionnement, avantages et fiscalité) , un excellent complément au PEA classique, ou au compte-titres ordinaire (CTO) [Lien vers votre article CTO] si vous souhaitez investir au-delà des frontières européennes.

Dans ce guide complet, nous allons décrypter pour vous ce qu’est un PEA, son fonctionnement, ses plafonds et sa fiscalité détaillée.

Qu’est-ce qu’un plan d’épargne en actions ?

Le plan d’épargne en actions a été créé en 1992 pour encourager les Français à investir dans les entreprises européennes. Concrètement, c’est une enveloppe (un compte) dans laquelle vous pouvez loger différentes valeurs mobilières (actions de sociétés cotées, parts de fonds d’investissement, ETF, etc.) afin de vous constituer un portefeuille boursier.

La structure du PEA

L’ouverture d’un PEA donne lieu à la création de deux comptes liés :

- Le compte espèces : C’est le compte de transit. L’argent que vous versez sur votre PEA arrive d’abord ici. C’est également sur ce compte que sont crédités les dividendes perçus et le produit de vos ventes (plus-values).

- Le compte titres : C’est ici que sont logés vos investissements (vos actions, parts de fonds, etc.) une fois que vous avez utilisé l’argent du compte espèces pour les acheter.

Les différentes formes de PEA

Il existe trois types de PEA, adaptés à différents profils :

- Le PEA classique (bancaire) : C’est le plus courant. Il est géré par une banque et vous permet de gérer vous-même vos investissements (ou d’opter pour une gestion pilotée).

- Le PEA assurance : Plus rare, il est souscrit auprès d’une compagnie d’assurance. Il prend la forme d’un contrat de capitalisation et offre certains avantages successoraux.

- Le PEA Jeunes : Réservé aux jeunes de 18 à 25 ans rattachés au foyer fiscal de leurs parents, son plafond est limité à 20 000 €. Une fois le rattachement terminé (à 25 ans ou avant), il se transforme automatiquement en PEA classique.

Réglementation et Fonctionnement : Les règles d’or du PEA

Pour bénéficier de ses avantages fiscaux attractifs, le PEA est soumis à plusieurs règles strictes.

Qui peut ouvrir un plan d’épargne en actions ?

L’ouverture d’un plan d’épargne en actions est soumise à des conditions de domiciliation :

- Être majeur (sauf pour le PEA Jeunes).

- Être fiscalement domicilié en France.

Important : Il n’est possible de détenir qu’un seul PEA par personne. Au sein d’un couple marié ou pacsé avec une imposition commune, chacun peut posséder le sien (soit deux PEA par foyer fiscal).

Les plafonds de versement

Le montant total des sommes que vous pouvez verser sur un PEA est plafonné. Attention, ce plafond concerne uniquement les versements nets (le capital que vous apportez de votre poche). Les gains générés (plus-values et dividendes) ne sont pas comptabilisés dans ce plafond, et la valeur totale de votre portefeuille peut donc largement dépasser cette limite au fil du temps.

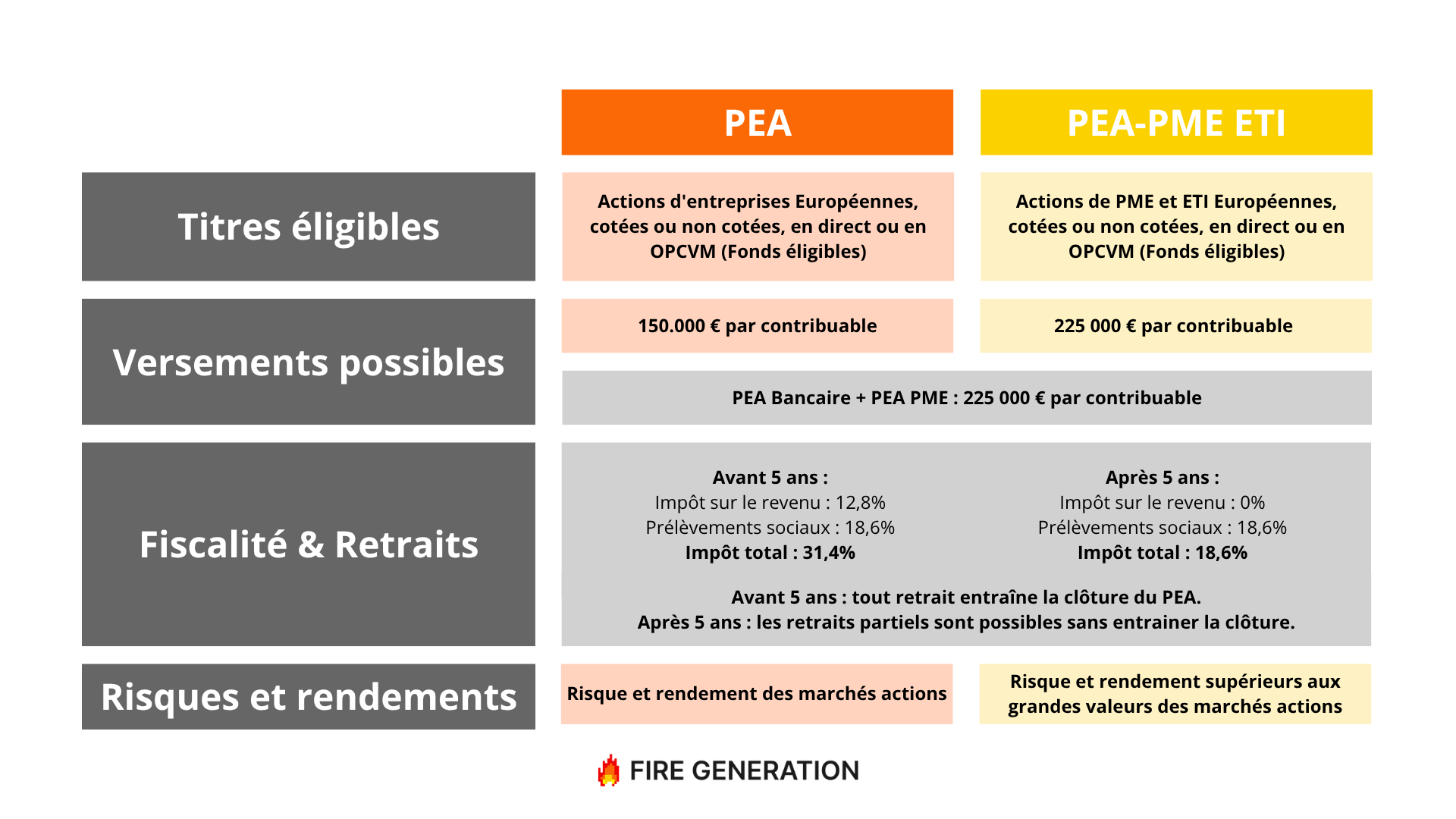

- PEA classique/assurance : 150 000 €.

- PEA Jeunes : 20 000 €.

- Mutualisation avec le PEA-PME : Le plafond cumulé du PEA et du PEA-PME s’élève à 225 000 €. Par exemple, si vous versez 150 000 € sur un PEA, vous pouvez verser jusqu’à 75 000 € sur un PEA-PME.

Dans quoi peut-on investir ? (Les titres éligibles)

Le principal attrait du PEA est de soutenir l’économie européenne. De ce fait, les titres éligibles sont principalement ceux d’entreprises dont le siège social est situé dans l’Union Européenne (ou dans l’Espace Économique Européen, à certaines conditions).

Sont généralement éligibles :

- Les actions (et certains certificats d’investissement) de sociétés ayant leur siège dans l’UE/EEE.

- Les parts d’Organismes de Placement Collectif (OPCVM) tels que les SICAV et FCP, à condition qu’ils soient investis à au moins 75 % en titres éligibles au PEA.

- Le cas des ETF (Trackers) : Bien qu’ils visent souvent des marchés internationaux (comme le S&P 500 américain ou le MSCI World), de nombreux ETF utilisent la « réplication synthétique » pour être éligibles. Cela vous permet donc de diversifier géographiquement vos investissements tout en conservant l’avantage fiscal du PEA. C’est une stratégie très prisée par les investisseurs indiciels. Découvrez le fonctionnement des ETF à réplication synthétique ».

L’horizon d’investissement : Le cap des 5 ans

Le PEA est conçu pour l’investissement à moyen et long terme. Le cap décisif à retenir est celui du 5ème anniversaire. Cette durée de 5 ans commence à courir à partir de la date du tout premier versement (et non de l’ouverture du compte, s’il n’est pas alimenté tout de suite).

- Avant 5 ans : Tout retrait partiel ou total entraîne automatiquement sa clôture (sauf cas de force majeure très spécifiques, comme un licenciement, une invalidité, ou pour la création/reprise d’une entreprise). Vous perdez l’avantage fiscal.

- Après 5 ans : C’est là que la magie opère. Vous pouvez effectuer des retraits sans que cela n’entraîne la fermeture de votre compte. Et surtout, vous pouvez continuer à effectuer de nouveaux versements, dans la limite du plafond de 150 000 €.

Fiscalité : L’atout majeur

La fiscalité attrayante est ce qui en fait un produit incontournable en France. La règle d’or est simple : tant que l’argent reste investi dans le PEA, les gains ne sont pas imposés. Vous pouvez acheter et vendre des titres, ou percevoir des dividendes, l’impôt ne s’applique que lors d’un retrait (c’est-à-dire quand l’argent sort de l’enveloppe PEA vers votre compte courant).

Cependant, selon l’âge de votre PEA au moment du retrait, la fiscalité varie considérablement.

Fiscalité en cas de retrait AVANT 5 ans

Si vous effectuez un retrait avant le 5ème anniversaire de votre premier versement, la sanction est double : votre PEA est clôturé et vos gains sont taxés selon le Prélèvement Forfaitaire Unique (PFU), ou « Flat Tax ».

Vos gains (plus-values nettes réalisées + dividendes) sont donc taxés à hauteur de 31,4 %, se décomposant ainsi :

- 12,8 % au titre de l’Impôt sur le Revenu (IR).

- 18,6 % au titre des Prélèvements Sociaux (CSG, CRDS, etc.).

(Note : Vous avez toujours la possibilité d’opter pour l’imposition au barème progressif de l’Impôt sur le Revenu lors de votre déclaration annuelle, si cela est plus avantageux pour vous, mais les 18,6 % de prélèvements sociaux restent dus).

Fiscalité en cas de retrait APRÈS 5 ans : L’avantage fiscal

C’est ici qu’il révèle tout son potentiel. À partir de la 5ème année de détention, vos gains réalisés lors d’un retrait bénéficient d’une exonération totale d’Impôt sur le Revenu.

Vos plus-values et dividendes seront uniquement soumis aux Prélèvements Sociaux, soit un taux global de 18,6 %.

Cela représente une économie fiscale substantielle de 12,8 % par rapport à la Flat Tax applicable sur un Compte-Titres Ordinaire (CTO) classique.

| Durée de détention au moment du retrait | Conséquence sur le PEA | Imposition des gains (Impôt sur le Revenu + Prélèvements Sociaux) |

| Avant 5 ans | Clôture automatique (sauf exceptions) | 31,4 % (Flat Tax : 12,8 % IR + 18,6 % PS) ou barème progressif + PS |

| Après 5 ans | Le PEA reste ouvert et fonctionne normalement | 18,6 % (Prélèvements Sociaux uniquement, exonération d’IR) |

Rappel : L’impôt et les prélèvements sociaux ne s’appliquent que sur la part de gain contenue dans votre retrait, jamais sur le capital investi.

Conclusion : Pourquoi ouvrir un PEA ?

C’est sans doute le support le plus efficace pour l’épargnant français souhaitant se constituer un patrimoine financier diversifié à long terme. Sa flexibilité après 5 ans de détention, son exonération d’impôt sur les plus-values et sa capacité à accueillir des ETF (y compris synthétiques pour investir à l’international) en font un pilier central de toute stratégie d’investissement.

N’hésitez plus : plus tôt vous effectuerez votre premier versement (« prendre date »), plus vite l’avantage fiscal se débloquera.

Source officielle : https://www.service-public.gouv.fr/particuliers/vosdroits/F2385?lang=&quest0=2&quest=